Sığortalı Azərbaycan xəbər verir ki,“Mega Həyat Sığorta”-nın idarə heyətinin sədri Uğur İbrahimli sosial şəbəkədəki şəxsi profilində sığorta fəaliyyətindəki dövürlüyü təhlik edib.

Sığorta fəaliyyətində dövürlük nədir?

İstənilən cəmiyyətin iqtisadi inkişafının xarakterik cəhətlərindən biri qeyri-sabitlikdir. Tələb və təklifin müxtəlif formada uyğunsuzluğu nəticəsində yaranan bu qeyri-sabitliyinin əsasını iqtisadiyyatın inkişafına təsir edən proseslər təşkil edir.

İqtisadi proseslərin inkişafı isə dövri xarakter daşıyır: artım həmişə eniş dövrü ilə əvəzlənir, bunun ardınca isə canlanma və yeni yüksəliş dövrü gəlir.

Mütəmadi olaraq istehlak və istehsalda (tələb və təklifdə) baş verən bu tərəddüdlər iqtisadi tsikl və ya dövrülük adlanır.

Bir çox biznes sahələrində olduğu kimi sığorta fəaliyyətində də dövrülük faktoru mövcuddur. Sığorta biznesində dövrülüyə risklərin anderraytinqinin böyük təsiri vardır və bu məqalədə sığortada dövrülüyün yaranma səbəblərini izah etməyə çalışacağıq.

Sırf aktuarlıq nöqteyi nəzərindən sığortada anderraytinq statistik modelləşdirmə və müşahidələr nəticəsində risk dərəcəsinin müəyyən edilməsidir.

Lakin, mütləq şəkildə qeyd edilməlidir ki, bazarda mövcud olan vəziyyət sığorta tariflərinin və sığorta təminatının müəyyən edilməsində çox vacib rola malikdir

Hər bir sığorta şirkətində riskləri qiymətləndirib, tarif və təminatı müəyyən edən anderrayter başa düşür ki, rəqib sığorta şirkətlərinin təklif etdiyi tarif və şərtləri təqdim edə bilmədiyi halda müştərini itirmiş olacaq və müştəri rəqib sığorta şirkətlərinin birində sığortalanacaq.

Məhz bu səbəbdən anderrayterlər riski sığortalamaq üçün adekvat olmayan tarif və şərtləri verməyə məcbur olurlar.

Nəticədə isə bir müddət keçdikdən sonra sığorta biznesi zərərli olduğu üçün bəzi sığorta şirkətləri fəaliyyətlərini dayandırmağa və bazardan çıxmağa məcbur olurlar.

Bazardan sığorta şirkətlərinin çıxması tələbin təklifi üstələməsinə səbəb olur və bu da sığorta tutumunun (insurance capacity) çatışmazlığına və son nəticə olaraq tariflərin artmasına gətirib çıxarır.

Beləliklə də, sığorta bazarında qiymətlər “yumşaq” və “sərt” bazar arasında (“soft” and “hard” market) 6-9 ildən bir dövr etməyə başlayır və sığortada dövrülük (insurance cycle və ya underwriting cycle) fenomeninin ortaya çıxmasına səbəb olur.

Aşağıdakı şəkil sığorta fəaliyyətindəki dövrülüyü daha aydın izah edir:

Sığorta fəaliyyətində dövrülüyün yaranma səbəblərini izah edən bir neçə nəzəriyyə mövcuddur:

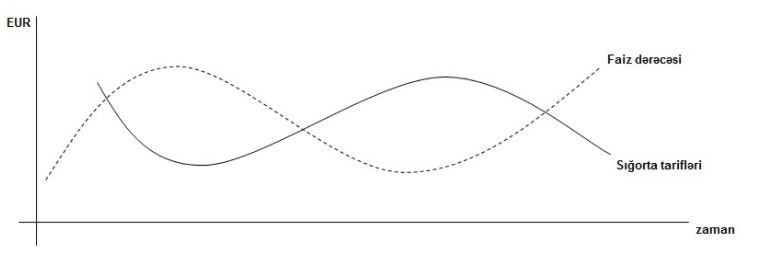

“Faiz dərəcəsi” nəzəriyyəsi (“interest rate” theory)

Sığorta müqavilələri üzrə sığorta haqları sığorta müddətinin əvvəlində ödənildiyi üçün sığorta hadisəsi baş verənə qədər sığorta şirkətləri bu haqları investisiya etmək və gəlir əldə etmək imkanı əldə edir. Sığorta haqqının ödənilməsi ilə sığorta hadisəsinin baş verməsi arasındakı zaman fərqi nə qədər çox olarsa, sığorta şirkətinin bir o qədər çox investisiya gəliri əldə etmək imkanı yaranır.

Əgər bazarda investisiya faiz dərəcələrinin artacağı proqnozlaşdırılırsa, bəzi sığorta şirkətləri daha çox sığorta haqqı cəlb etmək məqsədi ilə sığorta tariflərini aşağı salmağa (“cash flow” underwriting) və əldə olunan pul vəsaitlərini yüksək faiz dərəcələri ilə investisiya etməklə daha çox investisiya gəliri əldə etməyə çalışır.

Digər sığorta şirkətləri də rəqabətdə uduzmamaq və bazar payını itirməmək üçün eyni qaydada tarifləri aşağı salmalı olur və nəticədə bütün bazar üzrə qiymətlər aşağı düşür.

Bunun tərsi olaraq, əgər bazarda faiz dərəcələri aşağı düşürsə, bu zaman investisiyadan daha az gəlir eldə etdiyini görən sığorta şirkətləri sığorta tariflərini artırmağa başlayır və bazar üzrə sığortanın qiymətləri də artmış olur.

Yuxarıdakı şəkildə bazarda faiz dərəcəsinin dəyişməsi nəticəsində sığorta tariflərinin dəyişməsi qrafiki əks olunur. Şəkildən də göründüyü kimi bazarda mövcud olan faiz dərəcələri (interest rate) və sığorta tarifləri (insurance rate) arasındakı əlaqə tərs mütənasibdir. Faiz dərəcəsi artdıqca sığorta tarifləri aşağı düşür və tərsinə.

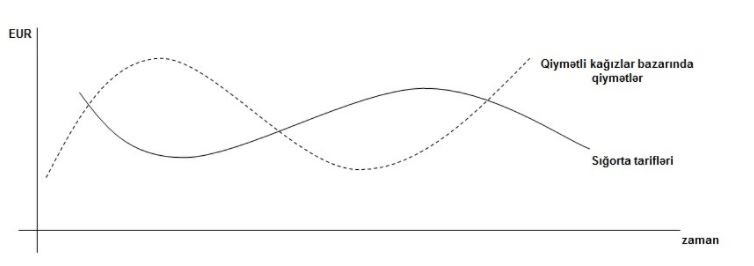

“Kapital bazarı” nəzəriyyəsi (“capital markets” theory)

İkinci nəzəriyyə kaptal bazarında baş verən dəyişikliklərin sığorta tariflərinə təsirindən bəhs edir. Bu nəzəriyyəyə əsasən qiymətli kağızlar bazarında sığorta şirkətlərinə aid səhmlərin dəyər qazanması onların kapital və ehtiyatlarının artmasına da səbəb olur və nəticədə sığortaçıların sığorta tutumu (insurance capacity) da artmış olur.

Bu isə daha çox təklif deməkdir və son nəticədə təklif tələbdən daha çox olduğu üçün rəqabətə girən sığorta şirkətləri qiymətləri salmağa və bazar payını qorumağa çalışır. Eyni ilə, qiymətli kağızlar bazarında baş verən mənfi dəyişikliklər, kapitalın azalmasına və sığorta tariflərinin artmasına səbəb olur.

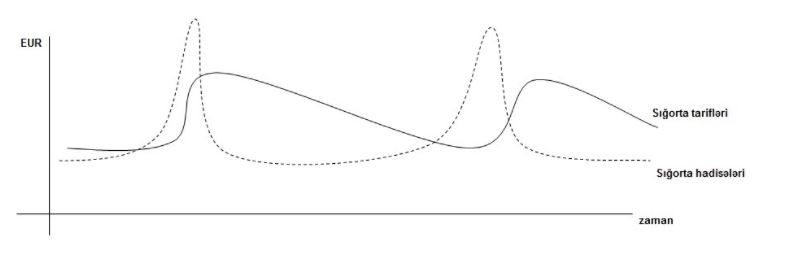

“Zərər şoku” nəzəriyyəsi (“claims shock” theory)

Zərər şoku nəzəriyyəsinə əsasən sığorta fəaliyyətində qiymətlərin qalxıb düşməsinə təsir edən əsas amil baş vermiş zərərlərdir. Belə ki, uzun müddət ərzində böyük zərərlərin baş verməməsi bütün bazar üzrə qiymətlərin enməsinə və sığorta tariflərinin aşağı düşməsinə səbəb olur.

Lakin, baş vermiş böyük zərər sığorta bazarında bəzi şirkətlərin ödəmə qabiliyyətinin aşağı düşməsi və müflis olması ilə yanaşı qiymətlərin də kəskin artımı ilə nəticələnir.

Qiymət artımı bir müddət davam edir və zaman keçdikcə böyük hadisələrin olmaması, bazara yeni oyunçuların daxil olması və rəqabətin sərtləşməsi sığorta tariflərinin düşməsinə şərait yaradır və beləcə dövrülük prosesi təkrarlanır. “Zərər şoku” nəzəriyyəsinə əsasən sığorta fəaliyyətində dövrülük aşağıdakı şəkildə öz əksini tapmışdır:

Qeyd etmək lazımdır ki, sığorta fəaliyyətində dövrülük sığorta növündən asılı olaraq da dəyişir

Məsələn, avtonəqliyyat vasitlərinin sığortası üzrə qiymətlərin qalxıb enməsi daha çox faiz dərəcəsi və kapital bazarı nəzəriyyələri ilə əsaslandırıla bilər.

Lakin, burada bazara yeni daxil olan və ya bazar payını artırmaq istəyən sığorta şirkətlərinin dempinq siyasəti və müştərini cəlb etməkdən ötrü adekvat olmayan şərtlərin təklif edilməsi də mütləq qeyd edilməlidir.

Avtonəqliyyat vasitlərinin sığortasından fərqli olaraq katastrofik risklərin sığortasında isə qiymətlər daha çox “zərər şoku” fenomeni nəticəsində dəyişir.

Məsuliyyət sığortası isə daha çox faiz dərəcəsi faktorunun təsirinə məruz qalır. Bunun əsas səbəbi isə məsuliyyət sığortasında sığorta haqlarının ödənilməsi ilə sığorta hadisəsinin baş verməsi arasında uzun müddətin keçməsidir ki, bu da sığorta şirkətlərinin bu dövr ərzində yüksək investisiya gəlirləri eldə etməsinə şərait yaradır.

Bəs sığorta fəaliyyətində dövrülük faktorunun qarşısını almaq mümkündürmü?

Qismən də olsa, dövrülüyün effektlərini azaltmaq mümkündür. Bunun isə ən əsas yolu risklərin düzgün anderraytinqi və sığorta portfelinin düzgün diversifikasiya olunmasıdır. Diversifikasiya isə həyat və qeyri-həyat sığorta növləri, qeyri-həyat sığortasının ayrı-ayrı sığorta sinifləri (fərdi qəza, əmlak, məsuliyyət və s.), eləcə də, ayrı-ayrı sığorta bazarları arasında aparılmalıdır”.

Sığortalı Azərbaycan – https://sigortaliazerbaycan.com/ – Sigorta Medya Nəşridir – bütün hüquqlar qorunur

Sigorta Medya Türkiye – www.sigortamedya.com.tr

– Sığorta növləri və ümumi sığorta fəaliyyətləri haqqında ətraflı məlumat almaq üçün veb saytımıza daxil ola bilərsiniz. Hər gün daha inkişaf etmiş cəmiyyət olmaq məqsədi ilə addımlar atırıq. Sığorta xidmətlərinin nə qədər vacib olduğunu izah etmək, üçün ən son məlumatları və xəbərləri daxil edirik. Faydalanmaq istədiyiniz sığorta növləri haqqında ətraflı məlumat əldə etmək üçün saytımıza nəzər yetirə bilərsiniz. Saytımız vasitəsi ilə eyni zamanda həm fərdi həm korporativ sığorta növləri ilə tanış ola və bütün suallarınıza dərhal cavab ala bilərsiniz. Bizim saytımızın köməyi ilə şəxsi pensiya və həyat sığortası ilə bağlı maraqlandığınız bütün suallara cavab tapa bilərsiniz – İqtisadi gündəm.

{kind=link}