Sığorta bazarlarının müqayisəsi – Uğur İbrahimli “Sığorta bazarlarını müqayisə etmək üçün beynəlxalq təcrübədə əsasən 3 metoddan istifadə olunur. Bunlar “Sığorta haqlarının həcmi” (Premium Income), “Sığorta sıxlığı” (insurance density) və “Sığortanın nüfuzetmə faizi” (insurance penetration rate) metodlarıdır. Bu yazıda sığorta bazarlarını müqayisə etmək üçün istifadə edilən metodları qısa olaraq izah etməyə və 15 postsovet ölkəsi üzrə sığorta bazarlarını müqayisə etməyə çalışacağıq”.

Sığortalı Azərbaycan xəbər verir ki, bu sözləri “Meqa Həyat Sığorta”-nın idarə heyətinin sədri Uğur İbrahimli öz şəxsi sosial şəbəkə hesabında yazıb. O, sığorta bazarlarını müqayisə edib:

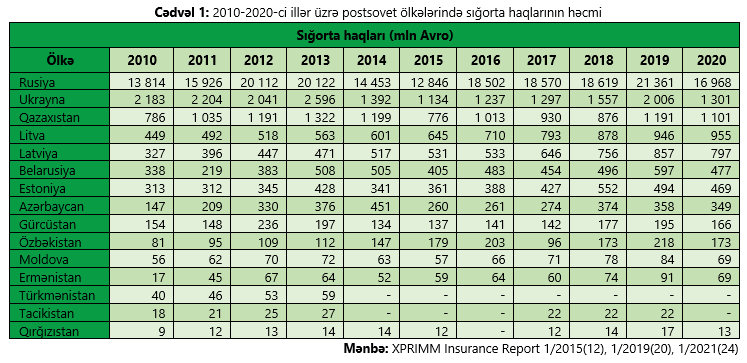

“Sığorta haqlarının həcmi” (Premium Income) sığorta bazarını ölçmək və digər bazarlarla müqayisə etmək üçün ən çox istifadə edilən metoddur. Bu metodla müvafiq müddət ərzində ölkədə fəaliyyət göstərən sığorta şirkətləri tərəfindən yığılan sığorta haqları toplanılır və ölkə üzrə ümumi sığorta haqqının həcmi müəyyən edilir. Ümumi sığorta haqlarının həcminə əsasən bir sığorta bazarını digər sığorta bazarı ilə müqayisə etmək mümkündür.

Qeyd etmək lazımdır ki, bazarları müqayisə etmək üçün sığorta haqlarının həcmi heç də əsl mənzərəni ortaya çıxartmır. Məsələn, sığorta haqlarının həcminin Finlandiya və Rusiya Federasiyası üzrə demək olar ki, eyni (~20 mlrd Avro) olmasına baxmayaraq, Finlandiya sığorta bazarı Rusiya sığorta bazarından qat-qat çox inkişaf etmiş bazar sayılır. Buna görə də, sığorta bazarlarını müqayisə etmək üçün daha düzgün sayılan “sığorta sıxlığı” (insurance density) və “sığortanın nüfuzetmə faizi” (insurance penetration rate) metodlarından istifadə edilir.

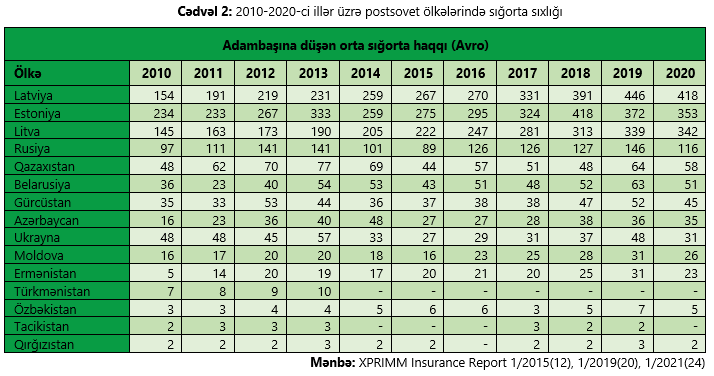

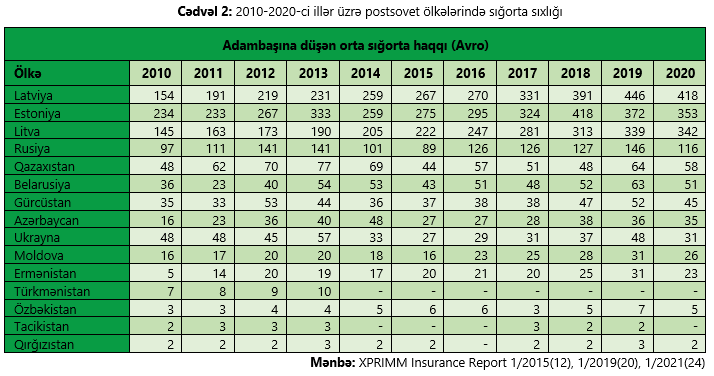

“Sığorta sıxlığı” (insurance density) ölkə üzrə yığılmış ümumi sığorta haqlarını həmin ölkənin əhalisinin sayına bölməklə hesablanır.

Başqa sözlə desək, ölkə üzrə bir şəxs başına düşən ortalama sığorta haqqı sığorta sıxlığı hesab edilir və sığorta bazarları bu göstəriciyə əsasən müqayisə edilir.

Postsovet ölkələrini müqayisə etsək, adambaşına düşən sığorta haqqının ən yüksək göstəricisi Baltikyanı ölkələrdə ~400 Avro, ən aşağı göstərici isə Tacikistan və Qırğızıstandadır ~2 Avrodur.

Müqayisə üçün deyək ki, sığorta sıxlığı 2019-cu ildə İsveçrədə 6200 Avro, Finlandiyada 4700 Avro, Böyük Britaniyada 4000 Avro, Almaniyada isə 2600 Avro təşkil etmişdir. (Mənbə: https://www.insuranceeurope.eu/statistics)

“Sığortanın nüfuzetmə faizi” (insurance penetration rate) ölkə üzrə yığılmış ümumi sığorta haqlarını həmin ölkə üzrə Ümumi Daxili Məhsula (GDP) bölməklə hesablanır.

Bu göstərici sığorta fəaliyyətinin ümumi ölkə iqtisadiyyatındakı əhəmiyyəti əks etdirir. Postsovet ölkələrini müqayisə etsək, nüfuzetmə faizi (penetrasiya faizi) üzrə ən yüksək göstəricilər Baltikyanı ölkələrdə ~2%, ən aşağı göstərici isə Qırğızıstanda və Türkmənistandadır ~ 0,2%.

Müqayisə üçün deyək ki, sığortanın penetrasiya faizi 2019-cu ildə Finlandiyada 10,8%, Böyük Britaniyada 10,4%, İsveçrədə 8,4%, Almaniyada isə 6,3% təşkil etmişdir. (Mənbə: https://www.insuranceeurope.eu/statistics)

Yuxarıda yazılanlara əlavə olaraq qeyd etmək lazımdır ki, hətta sığorta haqlarının həcmi, sığorta sıxlığı və sığortanın nüfuzetmə faizi oxşar olan ölkələr sığorta bazarında olan rəqabət səviyyəsinə görə çox fərqli ola bilərlər.

Bir sığorta bazarında bir-biri ilə güclü rəqabət aparan onlarca sığorta şirkəti, digərində isə əsas payı bir neçə şirkətin, və ya bir monopolist şirkətin əlində cəmləşmiş ola bilər. Bazarları müqayisə edərkən bazarın təmərküzləşməsi və ya bazar konsentrasiyası (market concentration) adlanan bu aspektə də diqqət etmək lazımdır.

Bazar üzrə konsentrasiyanı, başqa sözlə desək bazarda mövcud olan sığorta şirkətləri arasında rəqabət səviyyəsini ölçmək üçün Herfindahl indeksindən (Herfindahl-Hirschman Index və ya HHI) istifadə edilir.

Herfindahl indeksi aşağıdakı formul vasitəsi ilə hesablanır:

Burada, si sığorta şirkətinin bazar payı, n isə sığorta şirkətlərinin sayıdır. Sadə dildə desək, ölkədə mövcud olan hər bir sığorta şirkəti üzrə bazar payı hesablanır, onların kvadratları cəmlənir və bazar üzrə Herfindahl indeksi əldə edilir. Əgər əldə olunan göstərici 1000-dən az olarsa bu o deməkdir ki, bazar yüksək rəqabətli bazardır və bazar konsentrasiyası mövcud deyil. Göstərici 1000 – 1800 arasında olduğu halda konsentrasiya orta səviyyədədir. Herfindahl indeksinin göstəricisi 1800-dən artıq olarsa bu o deməkdir ki, bazarda yüksək konsentrasiya mövcuddur, yəni sığorta bazarı bir və ya bir neçə şirkətin əlində cəmləşib.

Təəssüf ki, postsovet ölkələri üzrə sığorta ilə əlaqədar statistik məlumatların qıtlığı hər bir ölkə üzrə Herfindahl indeksinin hesablanmasına imkan vermir.

Lakin, qeyd etmək olar ki, əksər postsovet ölkələri üzrə sığorta bazarları orta və yüksək konsentrasiyalı bazarlar sayılır. Azərbaycan sığorta bazarı üzrə Herfindahl indeksini qeyri-həyat seqmenti üzrə tətbiq etsək 2014-cü ildə bu göstəricinin 862 olduğu halda, 2020-ci il üçün indeksin 1880-ə yüksəldiyinin şahidi olarıq.

Qeyd olunanları ümumiləşdirsək, nələri qeyd edə bilərik? Sığorta bazarlarını müqayisə edərkən yalnız sığorta haqlarının həcmi deyil, bazarın inkişaf səviyyəsini özündə əks etdirən digər faktorlar da nəzərə alınmalı – bazarda sığortanın sıxlığı, onun nüfusetmə faizi, eləcə də rəqabətlilik səviyyəsi əsas götürülməlidir.

Postsovet ölkələri üzrə sığorta bazarlarının təhlili göstərir ki, Baltikyanı ölkələr istisna olmaqla, digər bazarlarda vəziyyət o qədər də ürək açan deyil. Xüsusi ilə də, Orta Asiya ölkələrində (Qazaxıstan istisna) sığorta bazarının inkişafı ən aşağı səviyyədədir.

Sovet İttifaqı zamanı mövcud olan mərkəzləşmiş planlı iqtisadiyyat dövründə, daha sonra SSRİ-nin dağılmasından sonrakı keçid dövründə və nəhayət müasir dövrdə postsovet ölkələri üzrə sığorta sektorunun analizi sığorta biznesinin inkişafına mane olan bir sıra faktorları üzə çıxarır. Bəzi ölkələrdə ölkənin iqtisadi vəziyyəti ən böyük problem sayılsa da, digərlərində qeyri-sağlam rəqabət, inhizarçılıq, sığorta biliklərinin aşağı səviyyədə olması və s. amillər sığortanın inkişafına mane olur”.

Sığorta bazarlarının müqayisəsi – Uğur İbrahimli – 13.09.2021

Sığortalı Azərbaycan – https://sigortaliazerbaycan.com/ – Sigorta Medya Nəşridir – bütün hüquqlar qorunur

Sigorta Medya Türkiye – www.sigortamedya.com.tr

– Sığorta növləri və ümumi sığorta fəaliyyətləri haqqında ətraflı məlumat almaq üçün veb saytımıza daxil ola bilərsiniz. Hər gün daha inkişaf etmiş cəmiyyət olmaq məqsədi ilə addımlar atırıq. Sığorta xidmətlərinin nə qədər vacib olduğunu izah etmək, üçün ən son məlumatları və xəbərləri daxil edirik. Faydalanmaq istədiyiniz sığorta növləri haqqında ətraflı məlumat əldə etmək üçün saytımıza nəzər yetirə bilərsiniz. Saytımız vasitəsi ilə eyni zamanda həm fərdi həm korporativ sığorta növləri ilə tanış ola və bütün suallarınıza dərhal cavab ala bilərsiniz. Bizim saytımızın köməyi ilə şəxsi pensiya və həyat sığortası ilə bağlı maraqlandığınız bütün suallara cavab tapa bilərsiniz.

{kind=link}